FXで勝ち続けるためには、テクニカルの裁量のスキルが必要と言われています。そして、その裁量のスキルは、半裁量半自動売買などの運用にも役立つと考えています。

しかし、自動売買を扱うのであれば、裁量を入れずに完全自動売買で使用したいという方も多くいます。

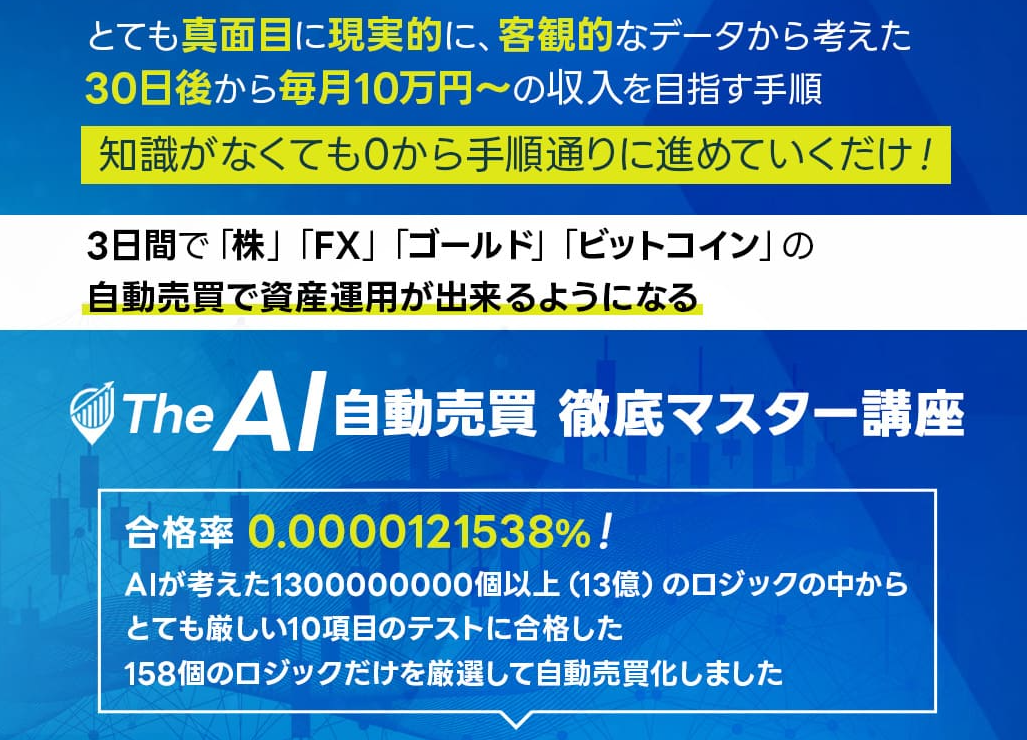

そこで、今回は、株式会社 e-FLAGSの楠山高広氏が開発したAIが考えた13億個のロジックの中から厳選した158個のロジックを自動売買にした商品で完全自動タイプのEAの「The AI自動売買 徹底マスター講座」という商材を取り上げます。

「The AI自動売買 徹底マスター講座」は、FXだけでなく、株式、ゴールド、ビットコインといったものにも使用できます。

「The AI自動売買 徹底マスター講座」の調査

それでは、株式会社 e-FLAGSの楠山高広氏が開発した「The AI自動売買 徹底マスター講座」の調査をお届けします。

「The AI自動売買 徹底マスター講座」の概要

■商材名

「The AI自動売買 徹底マスター講座」

■販売会社

株式会社 e-FLAGS

■開発者

楠山高広氏

■内容

自動売買ソフト、講座、メールサポート、特典など

■価格

「FX版」:99,000円(税込)

「株式版」:119,000円(税込)

「FX&株式マスタープラン版」:149,000円(税込)

手法の概要

「The AI自動売買 徹底マスター講座」では、AIが考えた13億個のロジックの中から厳選した158個のロジックを自動売買化しています。

「The AI自動売買 徹底マスター講座」には、下記の10の特徴があります。

■運用対象

「FX版」:USDJPY、EURJPY、EURGBP、EURUSD、GBPJPY、GBPUSD

「株式版」:オーストラリア200、ドイツ株価指数、イギリス株価指数、アメリカNYダウ、アメリカS&P500、日経225 18個

「FX&株式マスタープラン版」:「FX版」、「株式版」、特典自動売買ソフト ゴールド、ビットコイン、相関性で弾かれたソフト FX、相関性で弾かれたソフト 株

今すぐ、「The AI自動売買 徹底マスター講座」の販売ページを確認する場合は、下記のボタンを押して移動して下さい。

👇👇👇👇👇

「The AI自動売買 徹底マスター講座」の開発者の楠山高広氏をご紹介

■開発者

株式会社e-FLAGS 楠山高広氏

■経歴

株式会社e-FLAGSの楠山さんは、2006年に創業して講師業や書籍の出版、広告代理業、物販、コンサルティングなど多岐にわたって活動し、いわゆるマーケティングの知識を駆使して10年以上会社を経営してきたそうです。

情報商材では、過去に「マーケティングFX」、「マーケティングFX2」を販売しています。

その他にもいくつか投資事業があり、長期投資として「福岡」と「鹿児島」に2つの太陽光発電所を所持しています。

「The AI自動売買 徹底マスター講座」の特定商取引法について

投資の情報を伝えるWeb上の広告物は、どの情報を信用すればいいのかと不明瞭なところがあります。そこで、1つ着目する指標となるのは、特定商取引法に基づく表記の記載です。

■特定商取引法とは?

特定商取引法は、事業者による違法・悪質な勧誘行為等を防止し、消費者の利益を守ることを目的とする法律です。 具体的には、訪問販売や通信販売等の消費者トラブルを生じやすい取引類型を対象に、事業者が守るべきルールと、クーリング・オフ等の消費者を守るルール等を定めています。(特定商取引法ガイド – 消費者庁https://www.no-trouble.caa.go.jp / whatより引用)

投資の情報を伝えるWeb上の広告物は、どの情報を信用すればいいのかと不明瞭なところがあります。そこで、1つ着目する指標となるのは、特定商取引法に基づく表記の記載です。

上記に関して、広告物に特定商取引法に基づく表記の記載がないものは、簡単に信用しない方がいいと思います。

そこで、「The AI自動売買 徹底マスター講座」の特定商取引法に基づく表記の確認をしてみました。

今回は、「The AI自動売買 徹底マスター講座」の特定商取引法に基づく表記の記載を上記のように確認できました。

「The AI自動売買 徹底マスター講座」を詳細解説

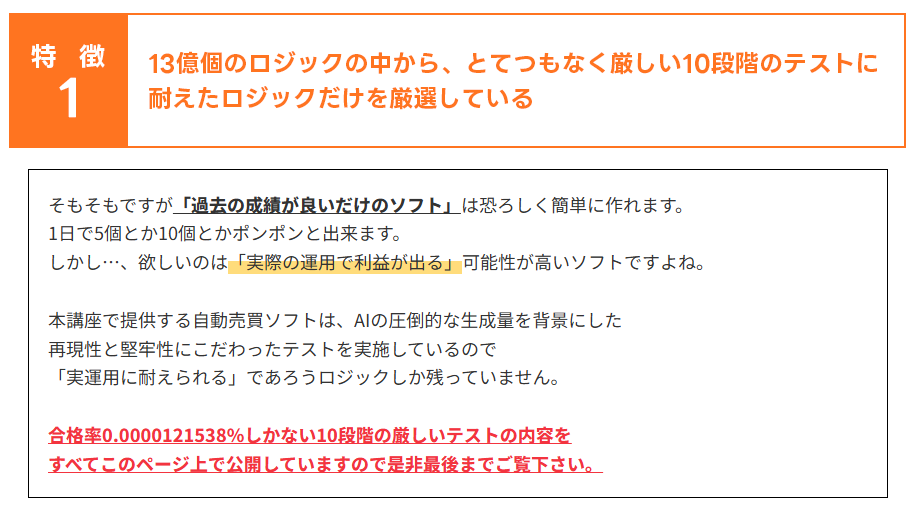

1 「堅牢性」と「再現性」にこだわったAI自動売買

「The AI自動売買 徹底マスター講座」は、「堅牢性」と「再現性」に徹底的にこだわっており、「10段階のテスト」を実施しています。

上記の検証をしたところ、13億個の中から158個しか条件を満たさないという結果になり、厳しい判定になっています。

「10段階のテスト」の具体的な方法

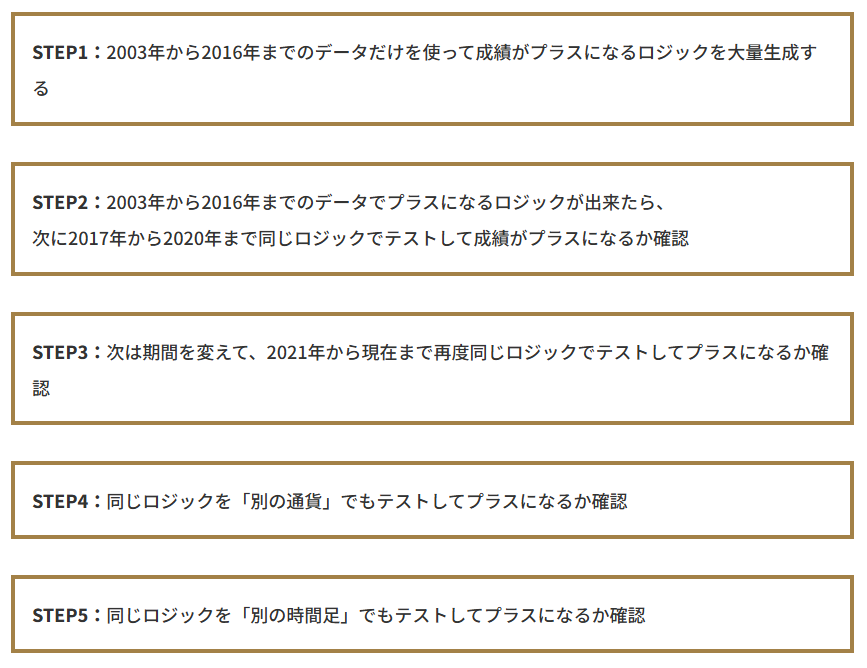

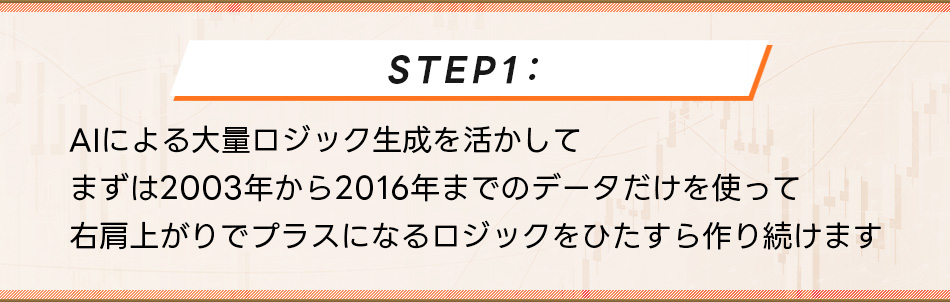

まずは、とにかく多くのロジックを生成しますが、この段階から「再現性」を高めて「過剰最適化」への対策をしています。

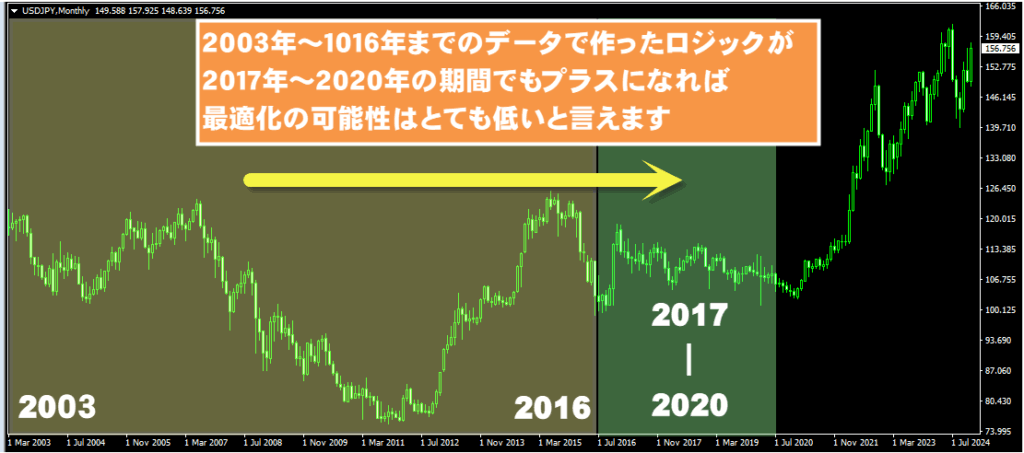

ロジック生成の段階では、2003年から2016年までのデータしか利用しません。

こうする事で、過去のデータに合わせて都合良く作っただけの過剰最適化の可能性をかなり低くすることが出来ます。

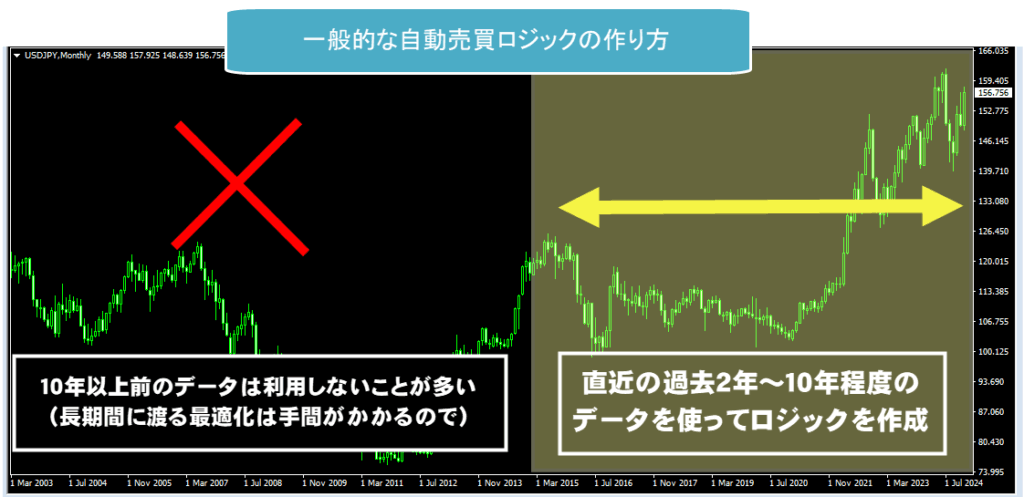

【一般的な自動売買ロジックの作り方】

一般的な自動売買ソフトのロジックの作り方は、過去10年程度から現在まで全てのデータを使って、成績がプラスになるソフトを作ります。 短かい場合、過去2~3年だけのデータしか使わないソフトも多くあります。

下記はドル円の2003年からのチャートです。

自動売買では、こうした過去の為替データを使ってロジックを作ります。

この場合、設定やパラメーターをいじくり回してひたすらテストし続ければ、簡単に直近の成績だけに適合した過剰最適化のロジックを搭載した自動売買ソフトが完成します。

直近の過去データに合わせてロジックを作るので、多かれ少なかれ最適化の影響は出てしまいます。

特に、数年のバックテストのデータしか載せていないEAは、過剰最適化の可能性があります。

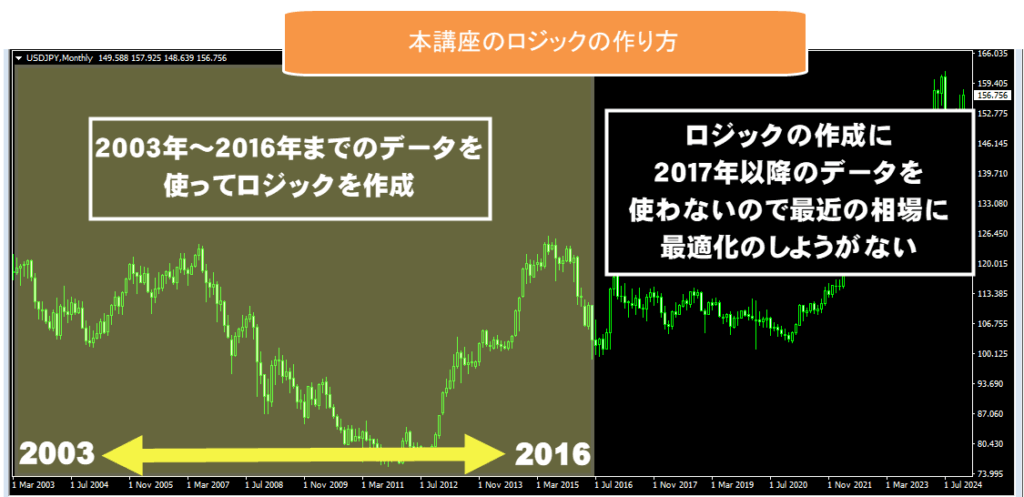

【本講座の自動売買ロジックの作り方】

本講座では、ロジック生成段階で2016年までのデータしか利用しません。2016年までのデータだけでロジックを作るので、どうやっても直近2020年代の相場に最適化することが出来ません。

2016年までのデータで作ったロジックが、それ以降も通用したら過去データに最適化しただけのロジックではないとわかります。

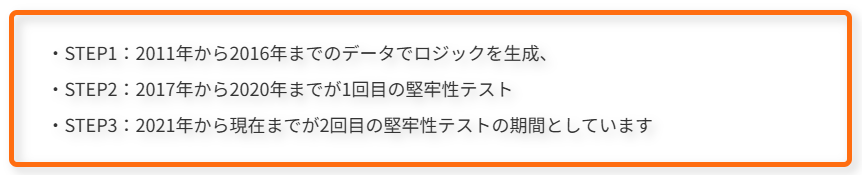

ということで2016年までのデータでロジックを大量に生成したら次のステップに進みます。

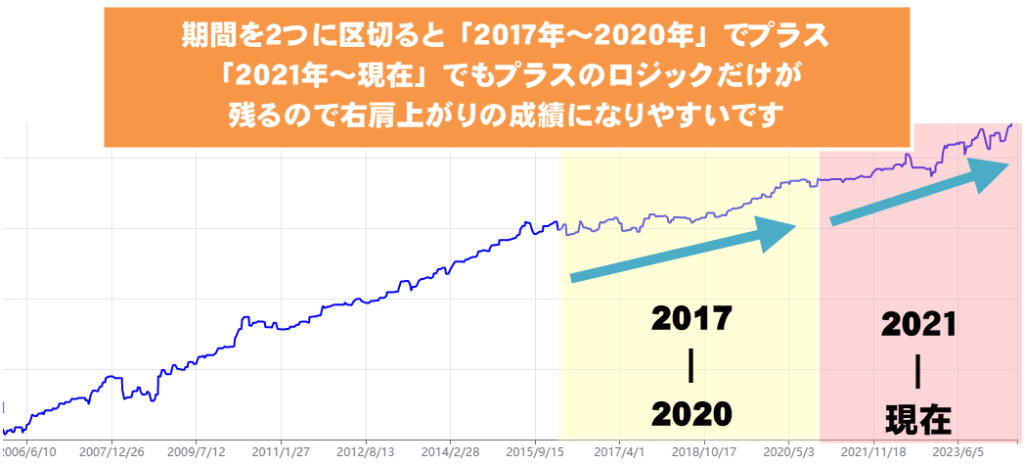

2003年から2016年までのデータだけで作ったロジックを、2017年~2020年の相場でも試してプラスになれば、最適化の可能性が低く有望なロジックだと言えそうです。

このように、ロジックを作る期間を区切ってテストすることで、2017年~2020年は最適化していない実際の運用に近い形になります。

直近のデータを「使って」ロジックを作る場合

過去データに最適化してしまう可能性が高い

直近のデータを「使わないで」ロジックを作る場合

最近の相場に最適化しようがないので信頼性が高くなる

当然ながら、この段階でマイナスになってしまったロジックは切り捨てます。

STEP2では、2003年から2016年までのデータで作ったロジックが、2017年から2020年の間に通用するかテストしました。

次は、そのロジックが2021年から現在までも通用するのか再度テストします。2016年までのデータで作ったロジックが、2017~2020年で通用して、2021年以降も通用するのであれば、 過剰最適化の可能性が低く、堅牢性と再現性のあるロジックだとは言えないでしょうか?

ここで、もしかすると

- STEP2とSTEP3を分けず、 一気に2017からから現在までテストしたほうが効率的なのでは?

- 2017~2020と2021~現在と期間を2回に区切る必要があるのか?

と疑問に思われるかもしれません。

この理由として、 期間を区切らずに1回でテストすると、微妙なロジックが残ってしまうためです。

例えば、期間を区切らないと、2017年から2020年までは成績が悪いものの、2021年以降の成績が抜群のロジックもこのテストを通過してしまいます。

まず、期間を2つに区切らず一気に通して「2017年~現在まで」プラスになるかテストした場合です。なんだか微妙な成績グラフではないでしょうか?

2017年から急激に落ち込んで、最終的に現在までの成績がプラスにはなってはいますが、この成績のソフトを使いたい方は少ないと思います。

これが、期間を区切らず通してテストすることのデメリットです。

この場合、実際に運用してたら2017年からの落ち込みに耐えて現在まで運用を続けられるでしょうか?現実的には難しいと思います。

テスト期間を区切らないと、途中でどれだけ成績が落ち込んでも最終的に成績が上向けばテストに通ってしまう問題が起こります。

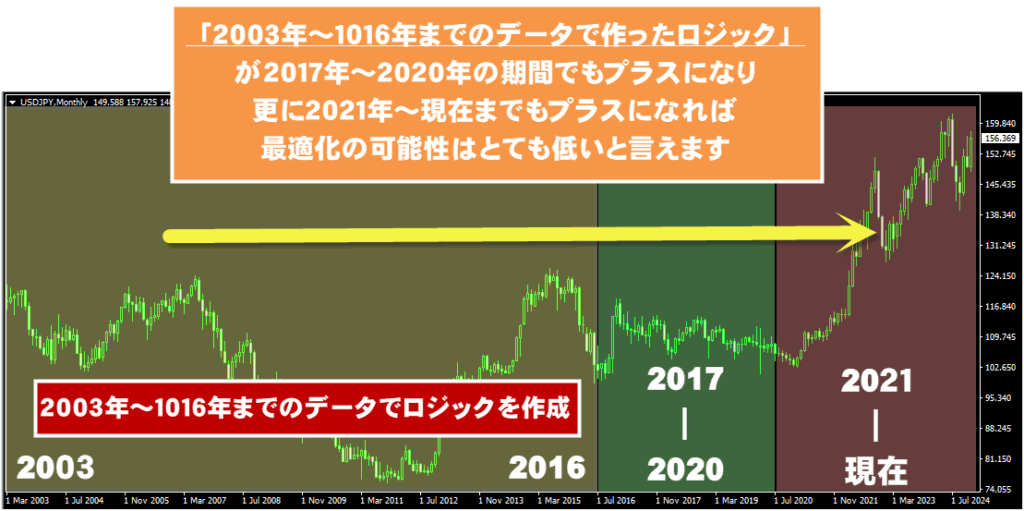

一方、本講座が実施しているように期間を2つに区切ってテストする場合、 下図のように

- 「2017~2020年の期間でプラス」

- 「2021年~現在までの期間でもプラス」

という具合に、両方の期間でプラスになるロジックしか合格しないので途中の成績の落ち込みが少なく、優秀なロジックのみ選抜出来ます。

重要:「2016年までのデータ」で作ったロジックで、「2区間に分けて」現在まで通用するかテストしているので直近の過去データに最適化しただけのロジックはこの段階でほとんど落ちます。

STEP3までのテストをクリアしたロジックなら、過剰最適化の可能性がかなり低いので安心だとは思うのですが、そうはいっても、たまたま過去のデータで勝ててしまっただけの使えないロジックという可能性も0ではありません。

ということで、STEP4では本来の通貨とは「別の通貨」でテストしてもプラスになるか試します。

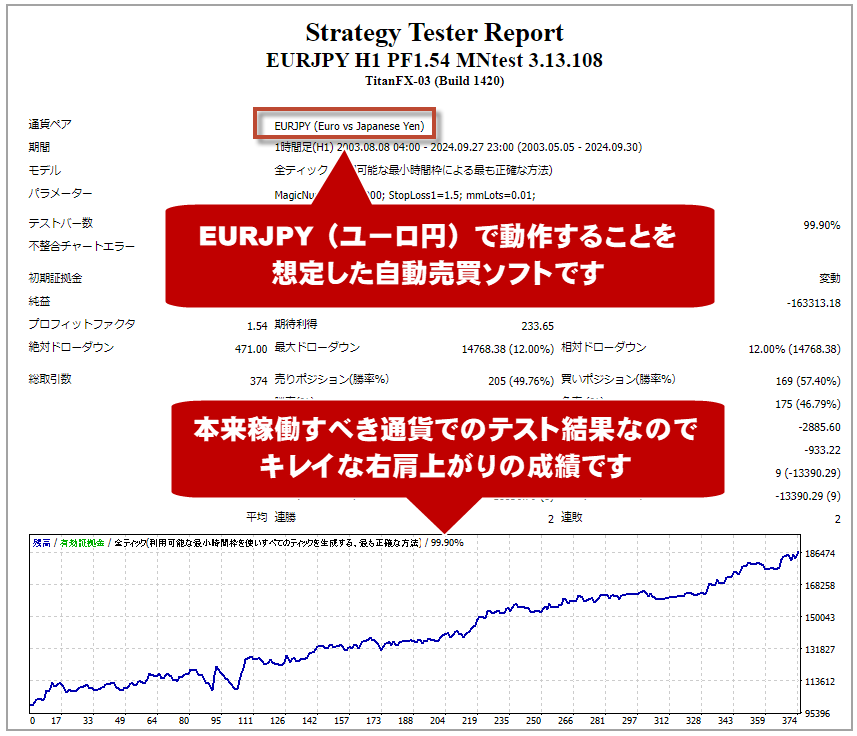

ただし、全く関連のない別の通貨で試すと意味がないので、USDJPYで動作するソフトならEURJPYやGBPJPYで試してみたり、EURUSDで動作するソフトなら、GBPUSDやEURJPYなどで試してみたり、関連性のある別通貨でテストします。

下記は、EURJPY(ユーロ円)での稼働を想定しているソフトのテスト結果です。本来想定している通貨でのテスト結果なので当然ながら成績は良いです。

しかし、再現性・堅牢性の高いロジックなら他の通貨でもプラスになるのではないか?

という考えから、同じソフトをEURUSDでもテストしています。

「ユーロ円」でも「ユーロドル」でもプラスになるロジックならば、過剰最適化した可能性は限りなく低いと言えるのではないでしょうか。

STEP4では、本来とは「別の通貨」でテストしてもプラスになるか確認しました。

次は、「別の時間足」でもテストしています。

過去のデータに最適化しただけのロジックは、たまたま過去の値動きに適合しただけで、未来に通用しない可能性が高いです。

しかし、1時間足で作ったロジックが30分足や4時間足でテストしてもプラスの成績を出せたらどうでしょう?

特定の時間足だけに最適化したロジックではなく、他の時間でも通用する普遍的なロジックではないか?

と考えることが出来ると思います。

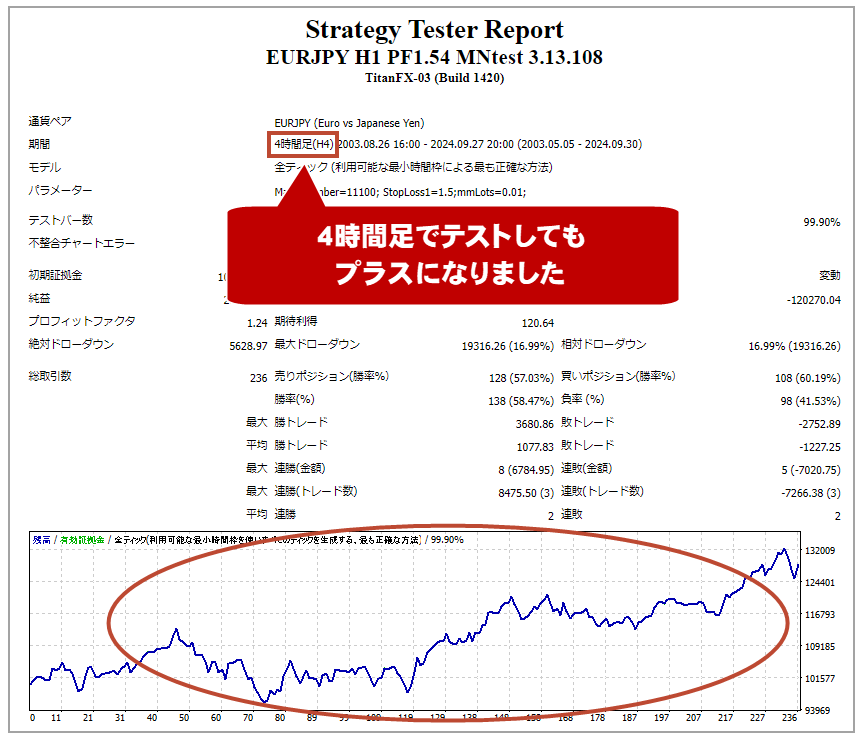

ということで、先ほどSTEP4でテストしたものと同じソフトで確かめています。

STEP4で別通貨のEURUSD(ユーロドル)でもプラスになったソフトです。

このソフトは1時間足で本来のパフォーマンスを発揮するように作られています。

このソフトを全く同じ条件で30分足でもテストしてみるとプラスになりました。

4時間足でもテストしてみたところ、やはりプラスの成績になりました。

さすがに本来の1時間足の成績よりは落ちますが、30分足でも4時間足でもプラスになったので1時間足だけに最適化されてしまった変なロジックではないことがわかると思います。

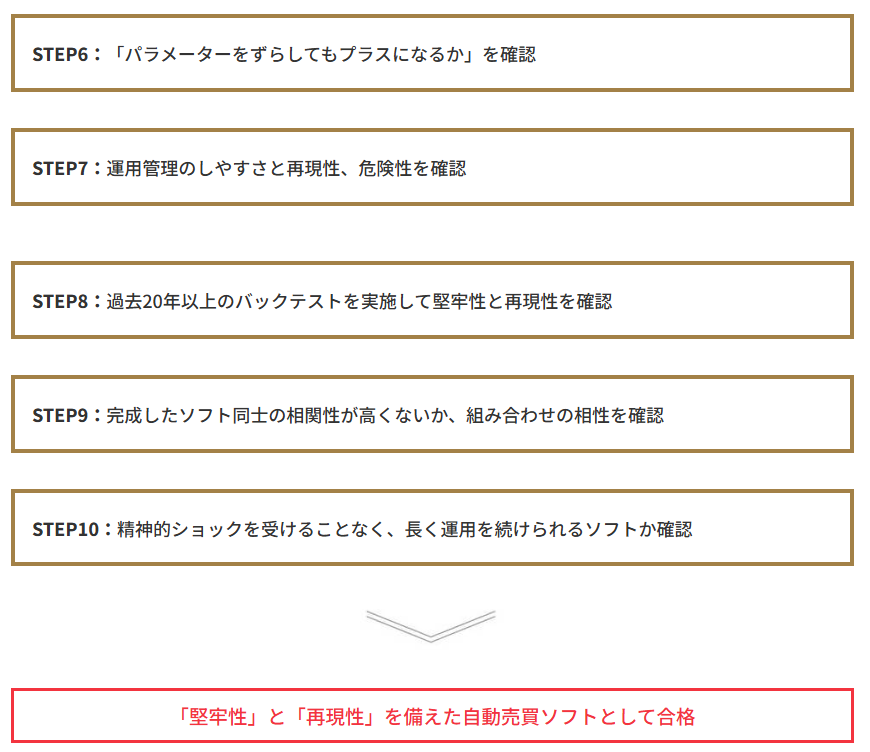

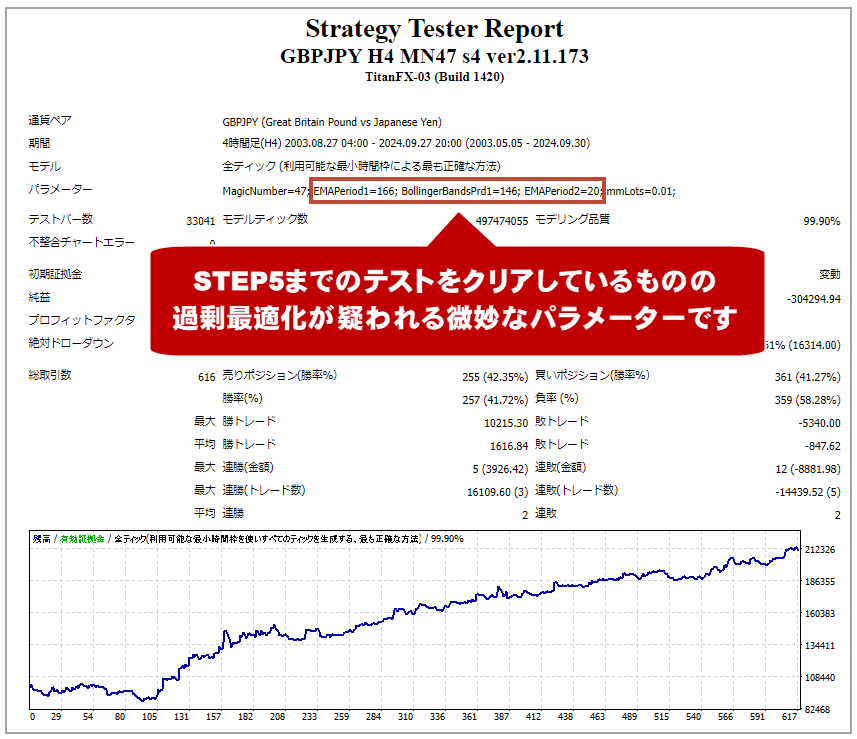

次は、「パラメーターをずらしても通用するか」を確認します。

仮に過剰最適化が疑われるロジックでも STEP5までのテストに合格したロジックならどうでしょう?

一概に過剰最適化とも言いづらいと思います。

このような場合難しい判断になるので、パラメーターを変更してテストを実施します。

この項目に関しては、AIがランダムにパラメーターを変えてテストするので、先ほどまでに明確に「別の通貨で」「別の時間足で」と定義出来ないのですが、パラメーターの値をずらしてテストしてもプラスになるか?をSTEP6では確認しています。

試しに「これはさすがにダメでしょ…」と言ってしまうような過剰最適化を疑いたくなるパラメーターのソフトを例にしてみます。

このソフトのパラメーターを確認すると、EMA(移動平均線)の166と20、ボリンジャーバンドの146という設定を使っているようです。

過剰最適化の雰囲気がすさまじいですね。

とはいえ、STEP5までのテストを合格しているので一概にダメとも言いづらいです。

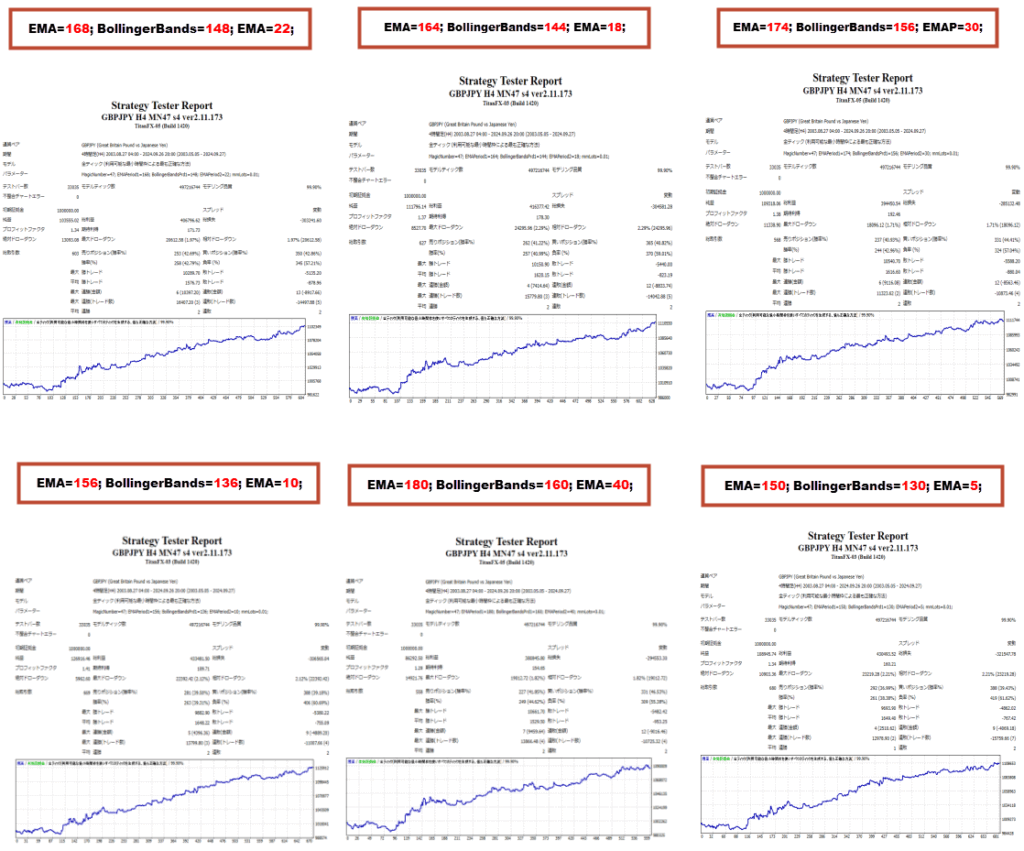

そこで、このパラメーターでしか通用しない過剰最適化のロジックではないか 確認するために、ロジックに関わってくるEMAPeriod1、BollingerBandsPrd1、EMAPeriod2の値を変更してテストします。MagicNumberとmmLotsの項目はロジックと関係がないので変更しません。

数値を少し変えたり、大きく変えたりパターンを変えてテストしましたが、数値を変更しても大きく成績が崩れることはありませんでした。

よって、設定を少し変えただけでダメになるような過剰最適化ではないことがわかりました。

人間から見れば滅茶苦茶なパラメーターですが、STEP1からSTEP6をクリアしているので優位性が認められるロジックです。このように微妙な数値のロジックを採用しているソフトの場合、過剰最適化が疑われるので、作者が設定項目を全て隠してしまってユーザーに知らせないようにするのが普通ですが、本商品で提供しているソフトは全てパラメーターを公開していますのでバックテストが得意な方は、パラメーターの最適化をしたり自分独自に設定を変更することも出来るようになっています。

いくら厳しいテストをクリアして、利益が出る可能性が高いと言えども一撃破綻するようなロジックは安心して使えないですし、管理が複雑なソフトも間違いが起こりやすいので使えません。

ステップ7では、実際の運用を想定して使用に耐えうる設計かどうかを確認します。

- マーチンゲールなし

- ナンピンなし

- 基本1ポジション

- 固定ロット

- 損切り有り

- メジャーなテクニカル指標を使っている

- 長期の時間足でトレードする

- 基本ほったらかしでOK

- 精神的に楽に運用出来る

1・2:ナンピン、マーチンゲールなし

ナンピン、マーチンゲールを使うと勝率も利益率も一気に上がって見栄えが大変よくなるのですが、一撃で破産する可能性が極めて大きいので一切採用していません。

3:基本1ポジション

1つのソフトがどんどんポジションを持つとロットや資金の管理が複雑で面倒なことになるので、基本的に1ポジションしか持ちません。

テスト結果を見ると2ポジション保有するタイミングもあるようですが、基本的に1ポジションが多いので、管理がとても楽ですし、証拠金や損がどんどん膨らんで不安になることもありません。

4:固定ロット

複利機能を使ってしまうと1つのソフトに利益を左右されてしまう可能性が出てくるのと、全体とのバランスを取ってロット調整などのメンテナンスが必要になるので固定ロットにすることでほったらかしておいても安心な設計のみ採用することにしています。

5:損切り有り

損切りせずにほうっておいて、損を確定させずにずっと持ち続けてやっとプラスになった所で決済するようにすると高勝率な自動売買ソフトが完成します。

このような見た目の数字だけのソフトって役に立ちませし、精神的に辛くて長く運用出来ません。

6:メジャーなテクニカル指標

よくわからないテクニカル指標ばかり使っているより、メジャーな指標を使っているほうが安心感はあるかと思いますので、有名指標のみでロジックを作っています。

ADX、ATR、ボリンジャーバンド、移動平均線、フィボナッチ、MACD、PIVOT、パラボリック、RSI、ストキャスティクス、一目均衡表などロジックを構成する指標は超メジャーどころばかりです。

ただし、テクニカル指標を使わず、高値安値など価格を参考に売買しているロジックもあります。

7:長期足でのトレード

1時間足以上でのトレード、かつ1トレード辺り最低でも10PIPS以上の利益を取るように設定しています。

2~5PIPS辺りの利益を何度も取るスキャルピング系の場合、FX業者やネット回線、システム利用環境に左右されやすく、バックテストに似た成績を出すのが難しいケースが多いので短期売買用の設定は排除しています。

最低10PIPS~と設定していますが、多くの自動売買ソフトで、1トレード辺り20~30PIPS以上は取っているので業者や環境に左右されにくい作りになっています。

長期足の場合、ゆったりしたトレードなので相場全体の流れに乗りやすいですし、業者によっても差が出にくくバックテストの成績と差が出にくいのも特徴です。再現性を高める要因にもなっています。

8:基本ほったらかしでOK

ロットを調整したり、資金を調整したり、頻繁にソフトを入れ替えたりなど、忙しかったり難しいスタイルは中々続きませんので、基本的にほったらかし運用が出来るようにしています。

必要な作業といえば、週末に再起動することぐらいでしょうか。

ただし、不定期ですが運用しているソフトの成績が悪くなったら入れ替える必要はあると思います。できるだけ面倒なメンテナンスを極力排除して運用出来るようにしています。

9:精神的に楽に運用出来る

最も大事なことだと思います。底が見えず損が膨らんでいくとか、どんどん保有ポジションが増えていくとか、先が見えないと不安になって投資どころではなくなってしまいます。

すでにご紹介したように、ナンピンマーチンなし、基本1ポジションや固定ロット、損切り有りの設定なので、よくわからず損が膨らんでしまう事がありません。

また、テスト結果を公表しているので、最大でどのぐらい損する可能性があるかも事前にわかります。

危険な設定や頻繁なメンテナンスが必要な設定は排除していることと、テスト結果を公表していることから、精神的に楽に運用出来るようになっています。

ティックデータとは、市場の値動きを逐一記録した詳細なデータでして価格が変動するごとに記録されているので、一般的に広く利用されている無料の1分足データとは比べ物にならないほど正確なバックテストが出来ます。

正確なティックデータでテストすることが自動売買ソフトの性能を判断する絶対条件になりますが、長期間かつ正確なティックデータは無料では利用出来ないため、TickDataSuiteという有料データを利用してテストする開発者が多いです。

きちんとした開発者は、ほぼ全員このデータを使ってバックテストを実施しています。

通常は固定スプレッドでしかバックテストが出来ないため、常にスプレッドが変動する実際の相場とテスト結果が乖離する可能性が高いですが、TickDataSuite(TDS)のデータを利用することで実際の相場と同じような変動スプレッド環境でテスト出来るため、リアルトレードと同じようなテストが可能になります。

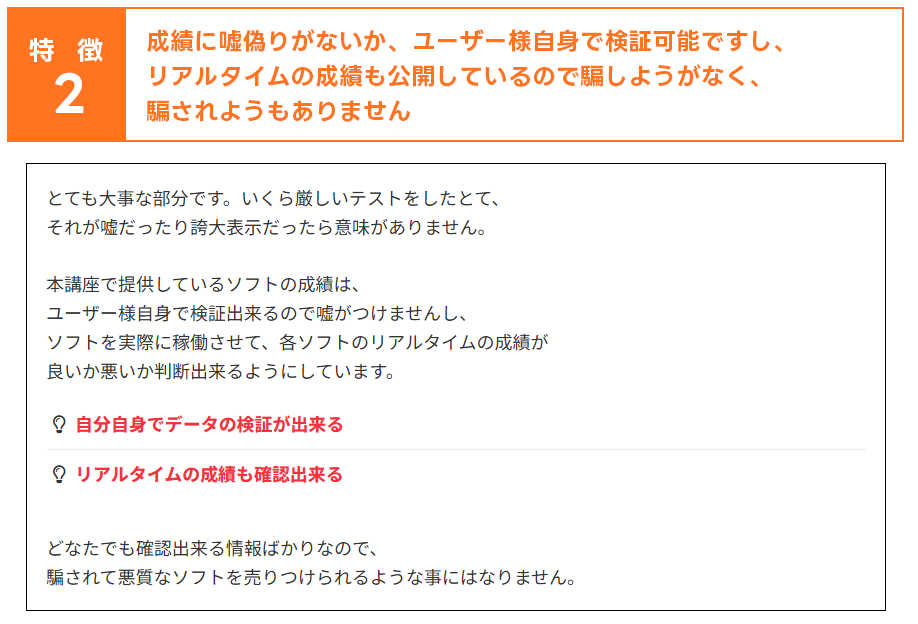

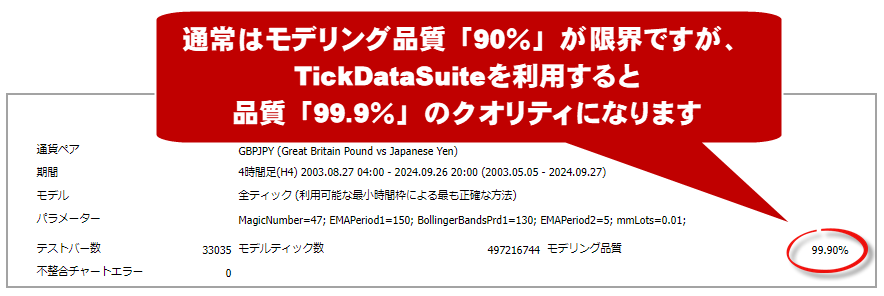

本商品のバックテストは全てTickDataSuite(TDS)を使うことで正確性99.9%のリアルに近いバックテストの結果を掲載しています。

通常はモデリング品質90%が限界ですが、TickDataSuiteを利用すると品質99.9%のクオリティになります

また、悪質なソフトの場合、スプレッド(手数料)をほぼ0にして成績をよく見せる手口があったりしますが、本商品はその逆にスプレッド(手数料)を一般的な数値の1.5~2倍程度に設定しているので、実際よりも成績が低くなっています。

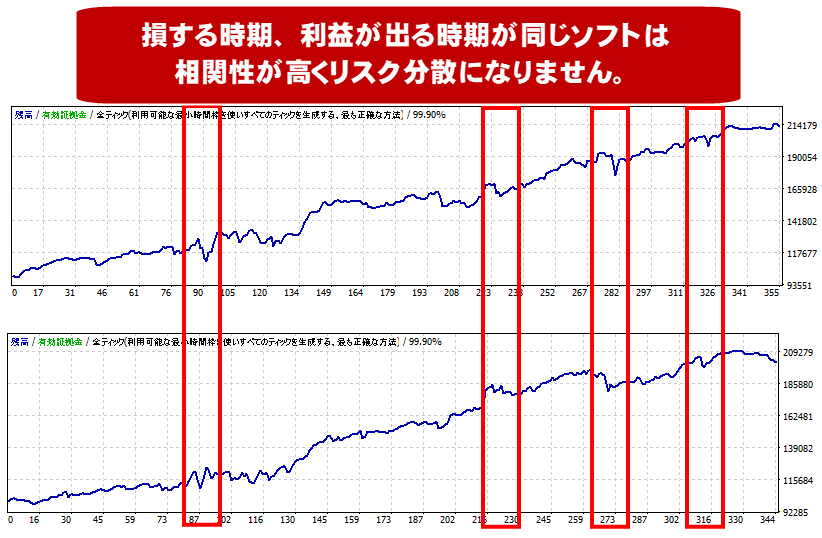

ここでは、完成したソフト同士の「相関性」を確認しています。相関性とは、簡単に言えば「リスクの分散」です。

例えば、次の2つのソフトは、ロジックは違うのですが、損する時期と利益が出る時期がほぼ同じです。

この2つのソフトを同時に運用しても同じ時期に損して、同じ時期に利益になるのでリスクの分散になりません。つまり、「2つのソフトの相関性が高い」と言えます。

150個ものソフトがあれば、いくつも稼働させたいのが普通だと思いますが、「相関性が高い=同じタイミングで損する可能性が高い」ソフトばかりだったら、とてもじゃないですが危なくて運用出来ないと思います。調子の悪い時期が重なったら一気に資産が減ってしまいます。

よって、堅牢性と再現性に優れたロジックが完成した後に相関性のチェックをします。いくら良い成績を出すロジックであっても、相関性が高いとこのテストで弾かれます。

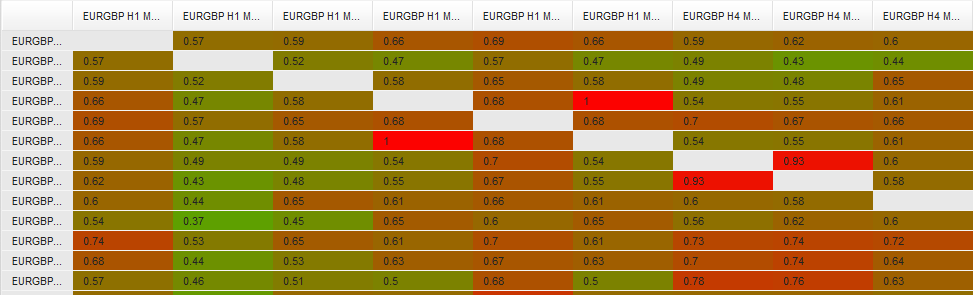

この相関性は専用の分析ソフトを使ってチェックします。

例えば、損する時期が重なっている=相関性が高いソフトの場合は、下図のようにソフト同士の相性が赤や茶色になります。

一方、相関性が低く、同時に運用しても損する時期が重ならず、リスク分散が期待出来る場合はこのように緑が多くなります。

全体的に緑になるように相関性の高いソフトを排除していくのがこのテストの目的になります。相関性は、概ね0.5以下を目指して調整しています。

ここまでは数値やデータばかり見てきましたが、最後は実運用を見据えて人間の感情に焦点を当てます。

結局、どんなすごいソフトであろうと、人間が心穏かに気持ちよく運用出来ないと意味がありません。

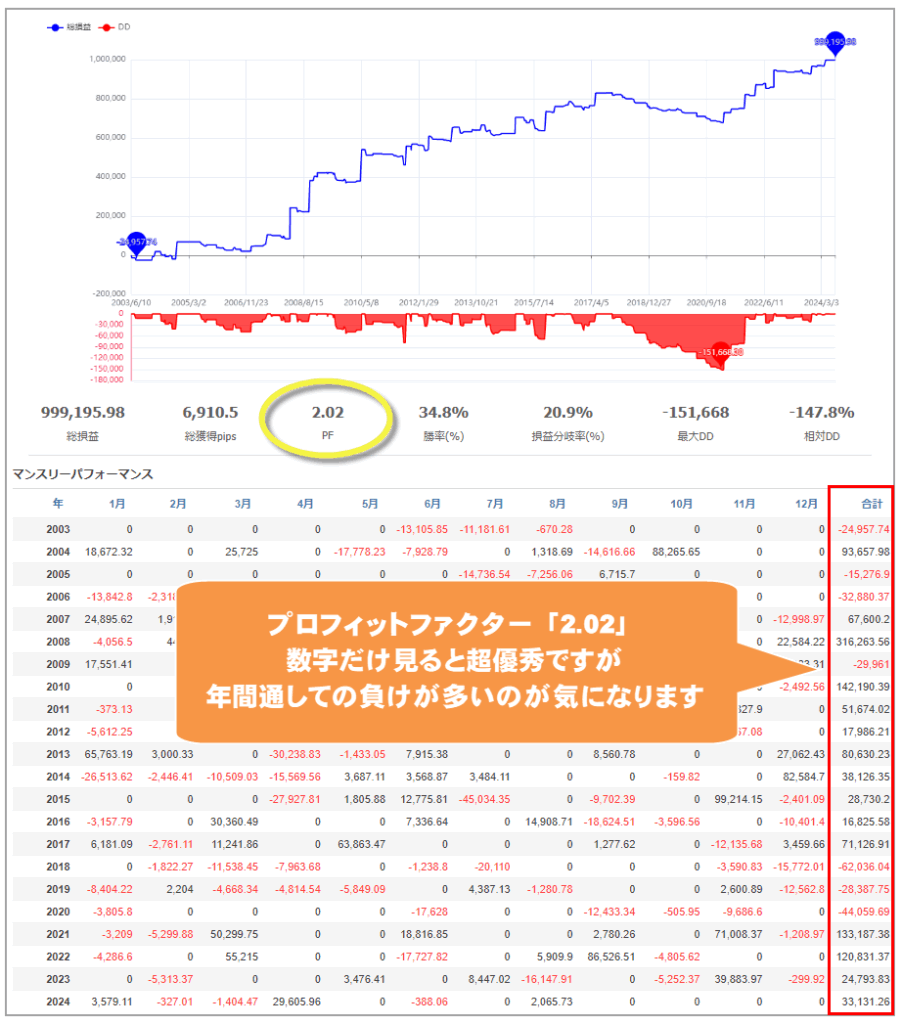

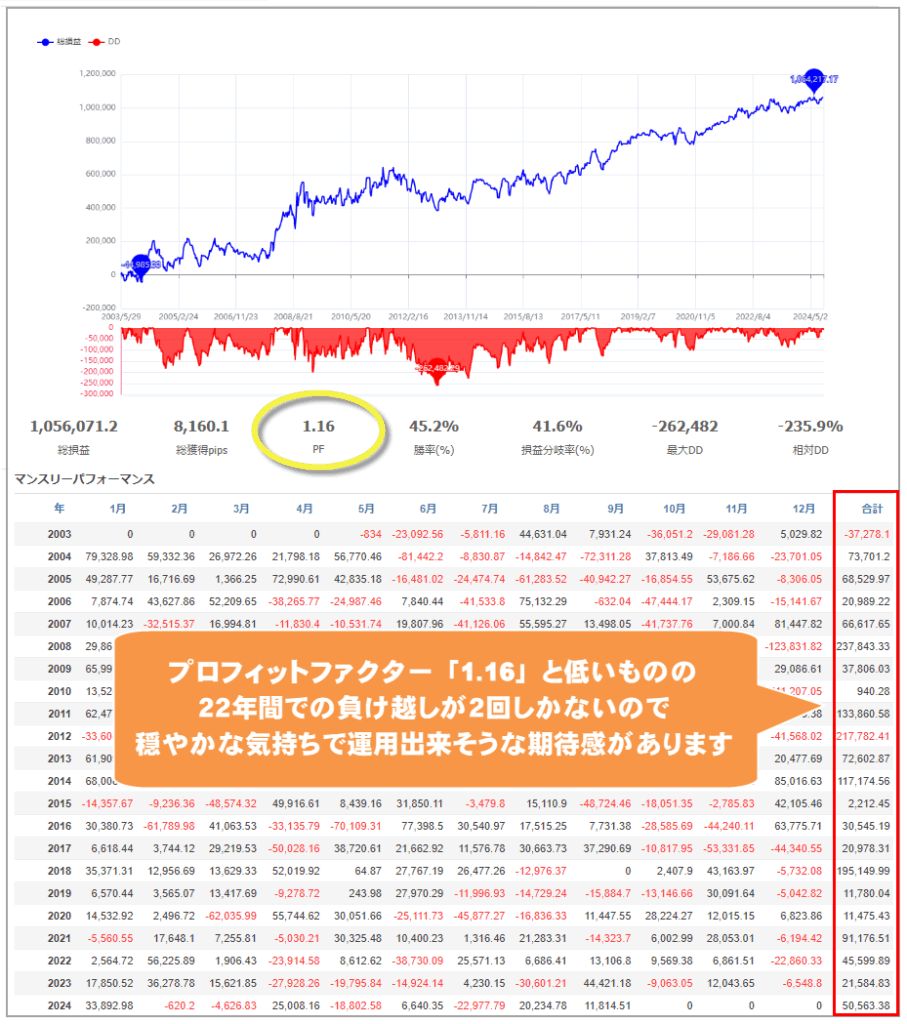

これなんかプロフィットファクター(PF)が2を超えるので数字だけ見ればとても優秀なソフトですが、いくら利益が出る可能性の高いソフトであろうと3年連続マイナスを見ると少し不安になりますよね。

逆に、こちらはプロフィットファクター(PF)1.16と低めですが、22年のうち、年間通しての負けが2回しかないので気持ち的に安心する方が多いと思います。

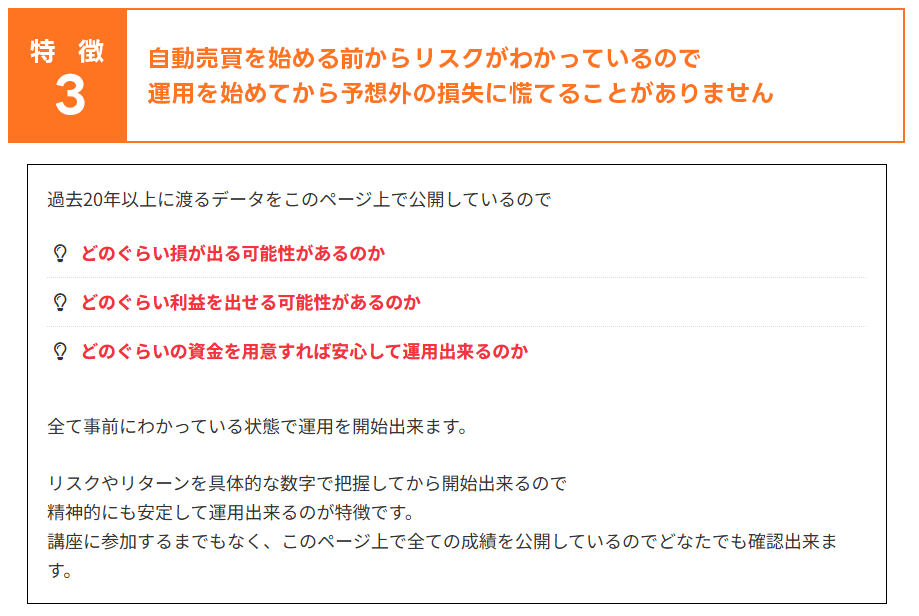

ということで、STEP1~9のテストに合格したソフトの中から、20年を超えるテスト期間のうち、負けた年が少ないロジックだけを残します。

「利益の高いソフトよりも、年間で負け越す回数が少ないソフトだけ」を残すので、心穏やかに運用出来ると考えています。

たくさんの利益を出したいなら、ロットを上げる稼働させるソフトの数を増やすなど、色々な手段があるので「ソフト単体での利益にこだわる必要はない」と思います。

波があるけど長期間運用すればすごい利益が出るソフトに頼るより、年間通してプラスになる可能性が高いソフトをいくつも稼働させるほうが精神的に楽に運用出来ます。

2 「The AI自動売買 徹底マスター講座」のデメリットは?

本商品で提供するソフトは取引回数が少ないです。なぜ取引回数が少ないかといえば、理由が2つあります。

- 1時間足や4時間足など長期足でトレードするから

- 基本1ポジションしか持たないから

本商品が長期足を採用しているのは先程も記載したように、運用する業者によって差が出にくいのと、バックテストの成績と差が出にくいためです。

また、基本1ポジションという設計ゆえ、トレード保有時間が長くなると、その間は新しいトレードをしません。

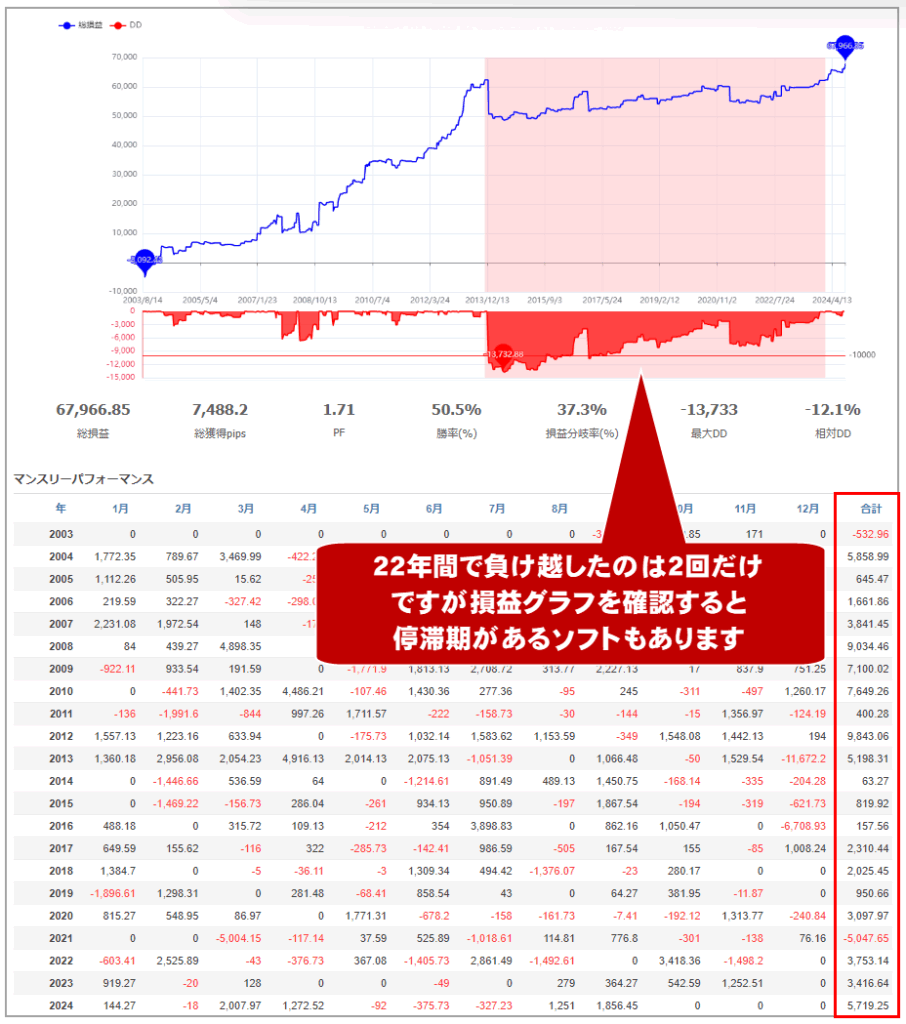

これは管理を楽にするためと、精神的余裕を持って運用するためです。あと、こちらのように停滞期があるソフトもあります。

停滞といえど、22年間で通して負けたのが2回だけなので毎年利益は出していますが、損益グラフで横ばいが続くのはあまり気持ちのいいものではありません。

長期的に見れば成績は右肩上がりになっていく可能性が高いですがバックテストを見る限り停滞期があるのも事実です。いくら自動でほったらかしとはいえ、停滞期は嫌なものです。

しかし、トレード回数の少なさや停滞期の対策はあります。158個もソフトがあるのでいくつも同時に運用することで解決できます。

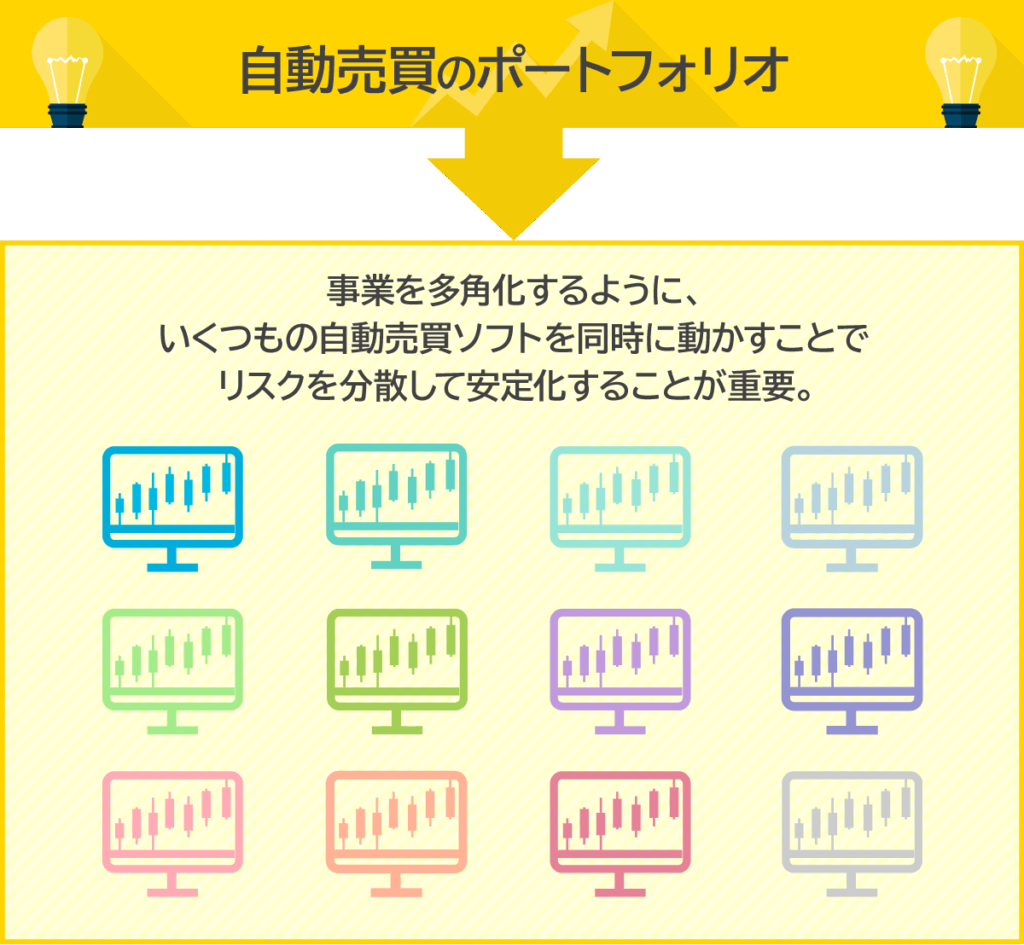

3 ロジックの違う複数のソフトを組み合わせることで右肩上がりの収益が期待できる

1つの自動売買ソフトだけ運用していると、どうしても好不調の波があって「利益が出る時、出ない時」がやってきますが、いくつもの自動売買ソフトを動かしておくと、1つや2つのソフトが損を出しても、他のソフトがカバーすることで、お互いの損を補い合うので「損失は少なくなるのに利益は増える」運用が期待出来ます。

投資用語で言うところの「ポートフォリオ」です。ポートフォリオとは、投資を分散させることを意味していて、例えば、資産を株と不動産と債権と預金に分散させてリスクを減らすような意味になります。

自動売買で言えば、タイプの違うソフトをいくも組み合わせて運用することを指します。

簡単な例ですが、2つのソフトを同時に運用するだけでもこのような効果が期待出来ます。

損するタイミングが違うソフトAとBを組み合わせると、成績がキレイな右肩上がりになるのがポートフォリオの効果です。

どんなにすごいソフトであれ、不調期や停滞期はありますから、不調な時でも利益を出せるようにソフトをいくつも稼働させるのです。

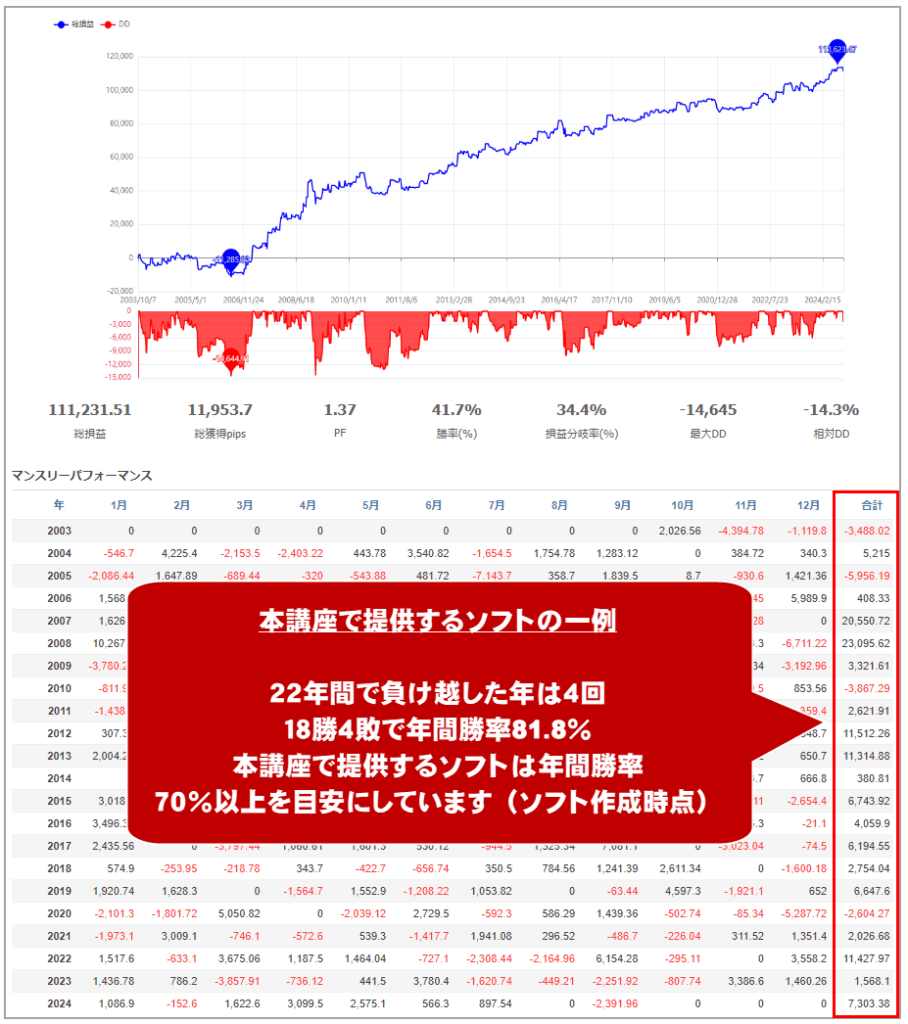

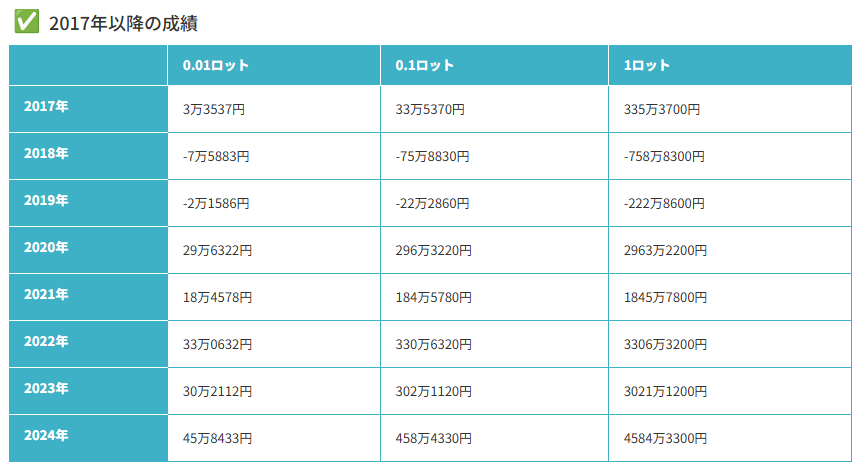

本講座で提供する自動売買ソフトは、年間通しての勝率が7割以上を目安にしています。(ソフト作成時点)

年間通しての勝率とは、例えば、このソフトの場合22年間のうち年間通して負けたのは4回です。よって18勝4敗と考えると、年間の勝率は81.8%なので年間勝率8割以上という考え方です。

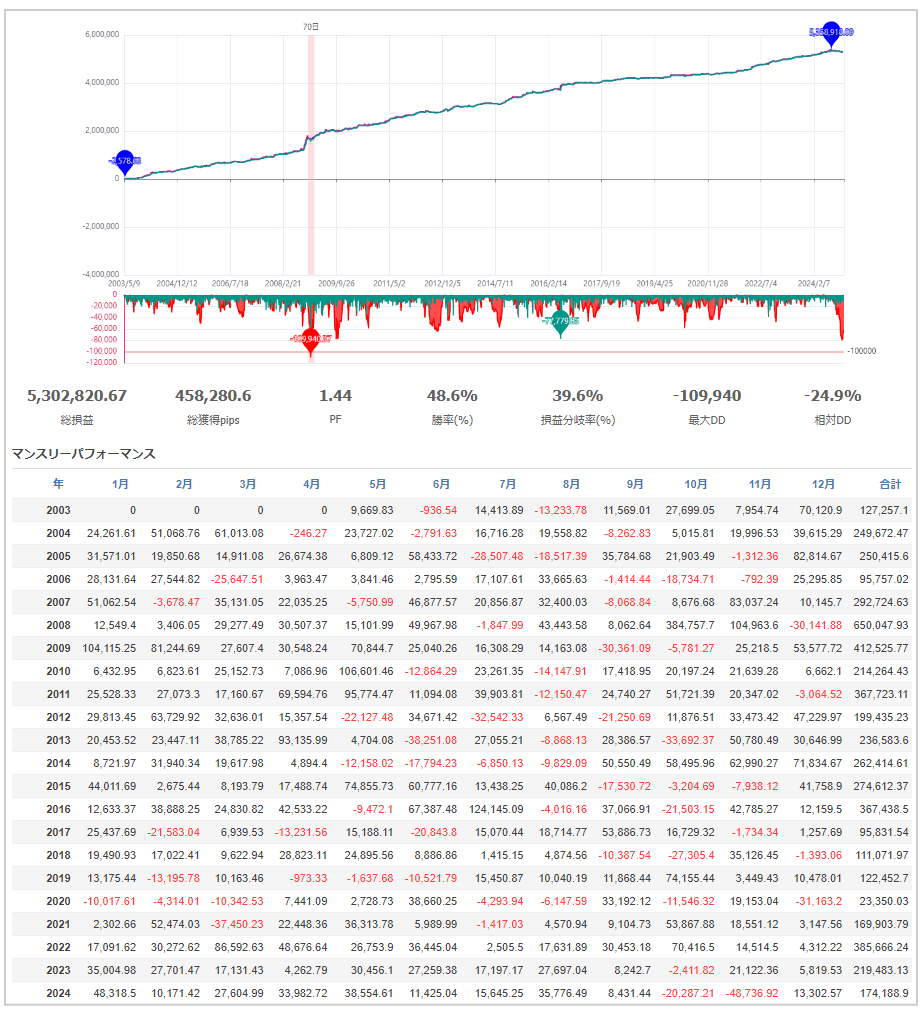

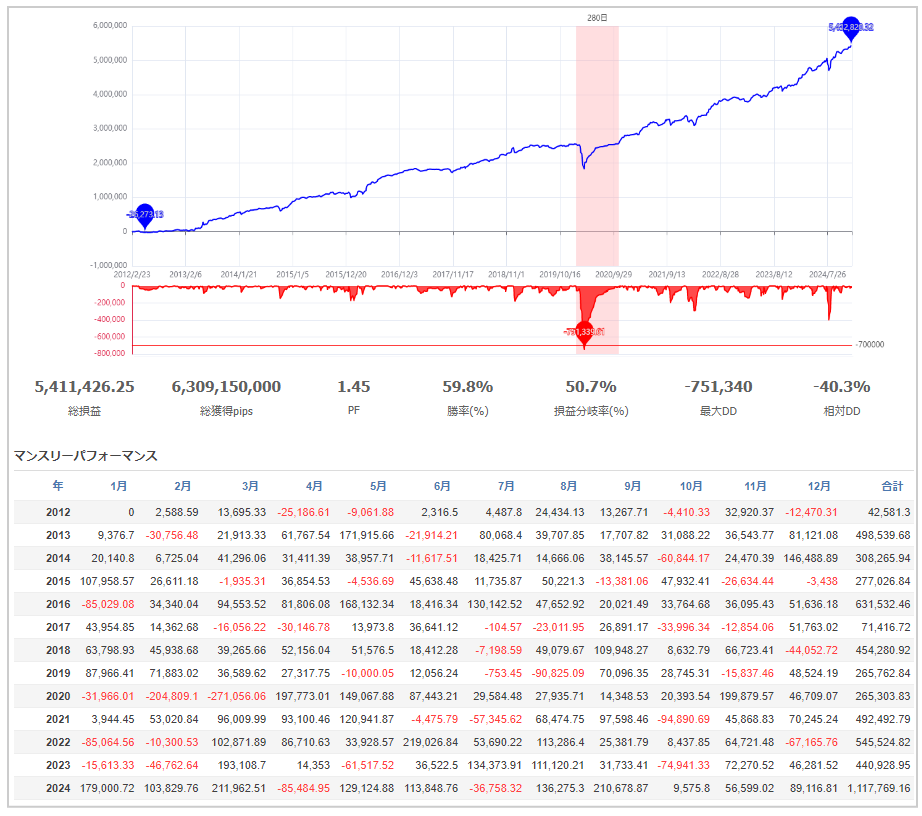

4 「The AI自動売買 徹底マスター講座」の成績例

(1)FX

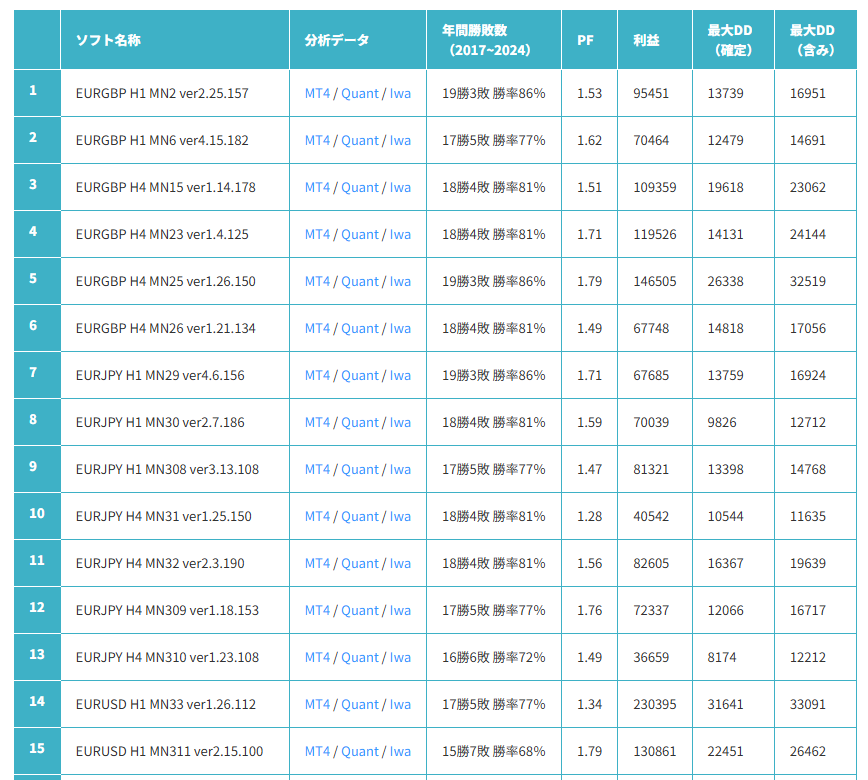

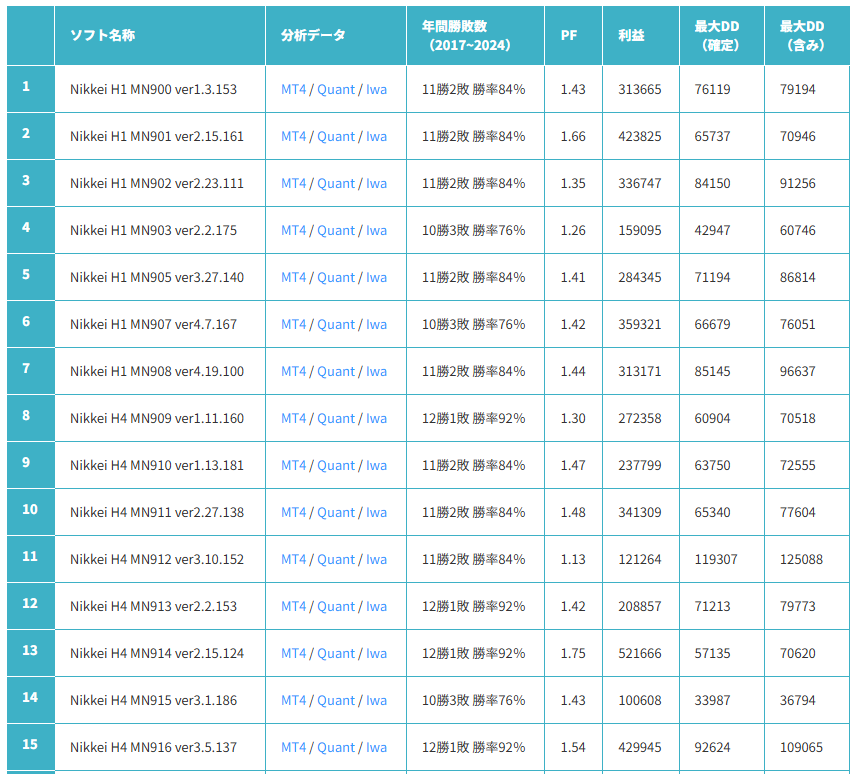

FXでは、43個のソフトが挙げられています。

下記は、43個のソフトを全て同時に運用した場合の成績です。

停滞期も少なく、年間通して負けたこともなく、隠れた含み損もありません。

年間に見込める利益

本講座のロジックは、2016年までのデータだけで作っています。

よって、2017年以降の成績が重要です。

2016年までのデータだけで作ったロジックが、2017年以降にも通用していれば、過去データだけに適合したロジックでない事がわかりますので

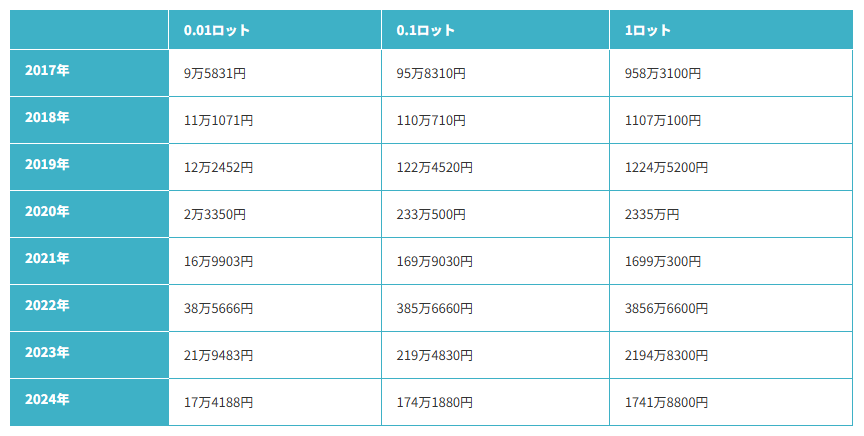

2017年からの利益を下表にまとめました。

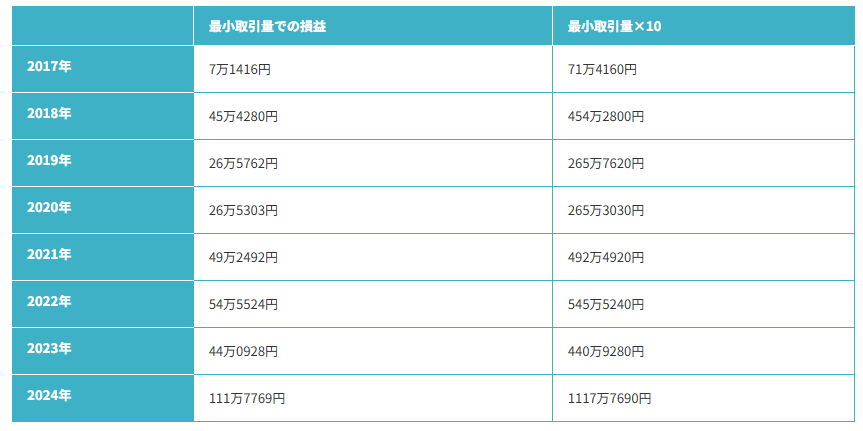

(2)株式

「The AI自動売買 徹底マスター講座」では」、株式の自動売買もSTEP1~STEP10のテストを実施しています。ただし、バックテストの期間は10数年となります。

これは、単純にTickDataSuiteに存在する正確なデータがこの期間しかないからです。

なお、データ取得期間の短縮に伴って、ロジック生成期間や堅牢性のテストの期間は下記のようになっています。

本ページで解説しているSTEP1~STEP3のテストの内容です。

ロジック生成に2016年までのデータしか使ってないのはFX版と同様です。

日経225の場合

日経225は、全部で18個のソフトがあります。

日経225は、東証上場銘柄の代表的な225銘柄から計算した平均株価で、「日経平均株価」と呼ばれるものです。

自動売買は株価が上がろうと下がろうと関係なく利益になるチャンスがありますので、不況時でも利益を得られる可能性が高いです。

利益やドローダウンを見るとわかる通り、FXに比べて損益の変動が大きいのも特徴です。

下記は、18個のソフトを全て同時に運用した場合の成績です。

2017年以降の損益

FX版と同様に、株版も2016年までのデータだけでロジックを作っていますので2017年移行の成績が重要になります。

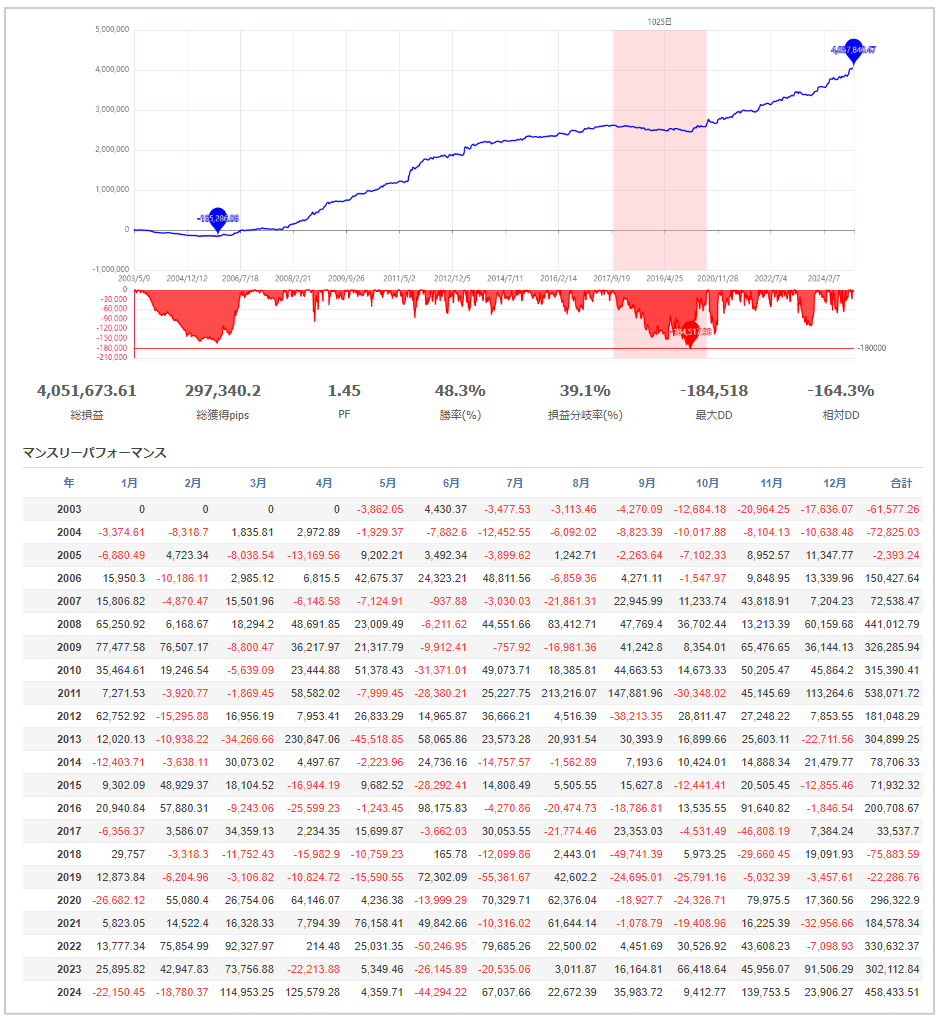

(3)ゴールド

市場の大きさ、値幅の大きさ、流動性の高さから大きな利益が期待出来るとして人気のゴールド取引ですが、本講座でもゴールド用の自動売買ソフトを用意しています。

ゴールドの場合は、TickDataSuiteに2003年からデータがあるのでFX版と同じく20年以上の長期テストを実施しています。

また、2016年までのデータだけを使ってロジックを作っているのも同様で、基本的にFX版と同じ期間、条件でSTEP1~STEP10までのテストを実施しています。

ゴールドは、全部で21個のソフトがあります。

下記は、21個のソフトを全て同時に運用した場合の成績です。

2017年以降の損益

2017年以降の成績は、下記の通りです。

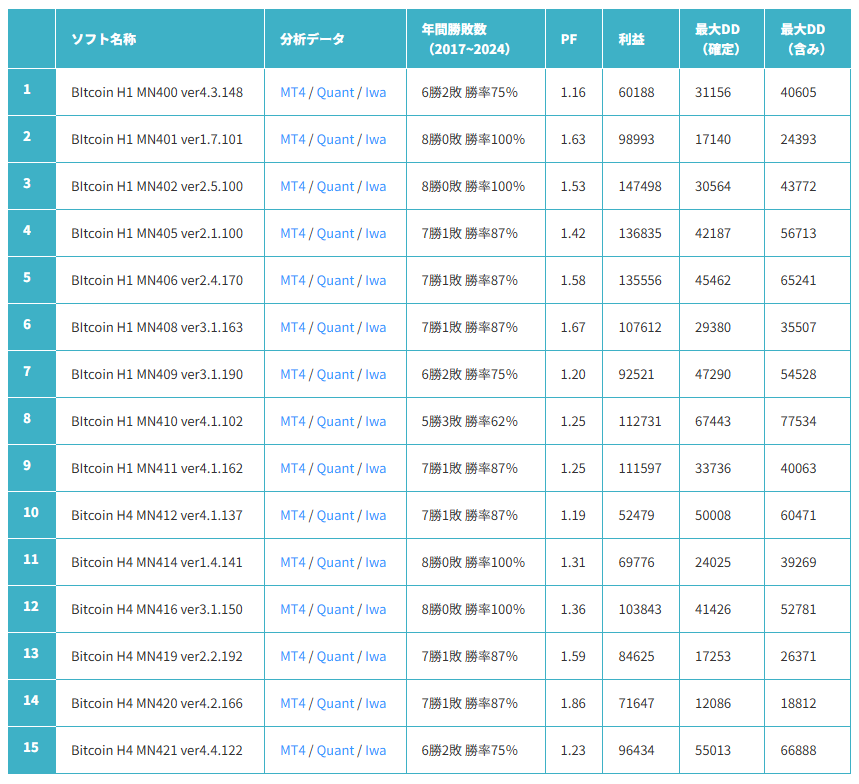

(4)ビットコイン

本講座では、ビットコインの自動売買ソフトもあります。こちらもFX版、株式版、ゴールドと同じように一緒に稼働出来るので「ドル円と日経225とS&P500とゴールドとビットコインを同時稼働」なんてことも出来ます。

ビットコインもSTEP1~STEP10の厳しいテストをくぐり抜けていますが、ビットコンは歴史が浅くTickDataSuiteにも2017年からのデータしか存在しないのでその点はご了承下さい。

そのため、ロジック生成期間や堅牢性のテストの期間は下記のようになっています。

本ページで解説しているSTEP1~STEP3のテストの内容です。

ビットコインは、全部で15個のソフトがあります。

ビットコインの21個のソフトを全て同時に運用した場合の成績です。

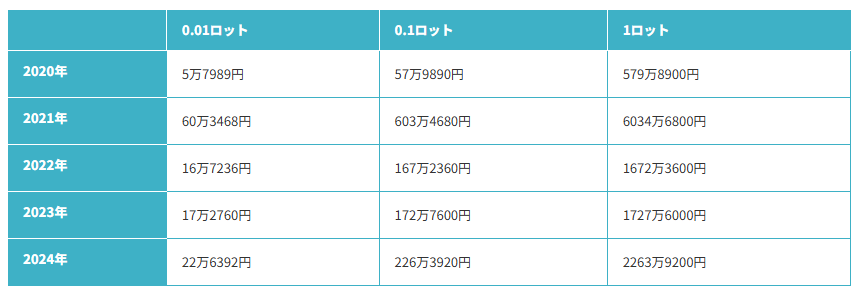

2020年以降の損益

ビットコインの2020年以降の成績は、

「The AI自動売買 徹底マスター講座」の販売ページを確認する場合は、下記のボタンを押して移動して下さい。

👇👇👇👇👇

「The AI自動売買 徹底マスター講座」のメリット・デメリット・おすすめ対象

「The AI自動売買 徹底マスター講座」のメリット

- 堅牢性と再現性に徹底的にこだわった厳選したEAを採用している

- ポートフォリオの重要性に力点を置いている

- EAのポートフォリオに対する考え方が参考になる

- Myfxbookでフォワードの成績をリアルタイムで公開してる

- FX、株式、ゴールド、ビットコインに対応しているので、リスクヘッジになりやすい

「The AI自動売買 徹底マスター講座」のデメリット

- ポートフォリオの組む際のEAの選定により成績に個人差がでる

- 執行足が長期足を採用しているので単体のEAのエントリー回数が比較的少ない。ただし、EAの数を増やすことで対応は可能である。

おすすめできる人

- 忙しくて時間の取れない人

- EAに興味がある人

- 複数のEAでポートフォリオを組んで運用したい人

- バックテストやフォワードテストの成績を見てEAを選びたい人

- FXだけでなく、株式、ゴールド、ビットコインに興味のある人

- 資産運用に興味のある人

おすすめできない人

- 裁量トレドにしか興味のない人

- 単体の完全自動EAで運用したい人

- 完全にほったらかしで運用したい人

「The AI自動売買 徹底マスター講座」の口コミ・評判

「The AI自動売買 徹底マスター講座」の口コミや評判をまとめてみました。

基本的な考え方

- マーチンゲールやナンピンもなく、初心者にも安心できる設計になっている

- AIを利用して大量にロジックを生成して、堅牢性と再現性に徹底的にこだわった厳選したEAを採用している

- 単体のEAを動かしても勝ち続けるのは難しいので、ポートフォリオの重要性に力点を置いている

- 相関性の低いEAを組み合わせて運用する

- FXだけでなく、株式、ゴールド、ビットコインでリスクヘッジを考えている

手法

- AIを利用して大量にロジックを生成している

- 堅牢性と再現性にこだわって、独特な評価方法を採用している

- 相関性の評価を行い、相関性の低いEAの採用により、リスクヘッジを考えている

- 過剰最適化によるリスクを低減している

- 執行足を長期足を採用している

- 単体のEAのエントリーの少なさを、EAの数でカバーしている

コンテンツ

- 情報量が多い

- 初心者にとってもわかりやすい

- 初期設定やメンテナンスの方法も解説されている

- 現実的な運用に必要な知識が細かく解説されている

- デモ口座での検証を推奨している

- EAのバックテスト結果を公開している

- QuantAnalyzerで相関性を分析する方法を解説している

- Myfxbookでフォワードの成績をリアルタイムで公開してる

- 業者や口座の指定はないので自由に使える

- トラブル時のQ&Aやマニュアルが記載されている

サポート

- メールサポートがある

- サポート回数は講座期間中無制限で、ソフトの動作、運用を開始するのに必要なサポートが主となっている

- 本講座の期間は、どのプランも支払いが確定した日より90日間となる。ただし、期間終了後もマニュアルの閲覧は可能でソフトも利用可能である

価格

- 最も時間がかかるロジック作成をAIが実行しているため、比較的安価な価格設定になっている

- 買い切りなので月額費用の負担がない

販売ページ

- ロジックが公開されていて非常によい

- 説明のボリュームがすごい。

- 極端な煽りがない

「The AI自動売買 徹底マスター講座」をご購入

当サイトからの購入をご案内いたします。

「The AI自動売買 徹底マスター講座」のプランは、「FX版」、「株式版」、「FX&株式マスタープラン版」の3つあります。

1 「FX版」

- USDJPY 5個

- EURJPY 7個

- EURGBP 6個

- EURUSD 8個

- GBPJPY 11個

- GBPUSD 6個

合計43個のソフトがあります。

2 「株式版」

- 日経225 18個

- S&P500 8個

- NYダウ 11個

- オーストラリア 14個

- ドイツ 17個

- イギリス 11個

合計79個のソフトがあります。

3 「FX&株式マスタープラン版」

「FX&株式マスタープラン版」は、「FX版のソフト43個+株版のソフト79個」を利用出来るのはもちろんのこと、マスタープランの特典で下記の自動売買ソフトも付属します。

- FX版のソフト43個

- 株版のソフト79個

- 特典 ビットコインの自動売買ソフト 15個

- 特典 ゴールドの自動売買ソフト 21個

- 追加特典 相関性で脱落したFXの自動売買ソフト 33個

- 追加特典 相関性で脱落した株の自動売買ソフト 37個

マスタープランは、合計228個のソフトがあります。

相関性のソフトの内訳は、

- EURGBP 30個 EURUSD 2個 GBPJPY 1個

- オーストラリア 5個、ドイツ 3個、日経 3個、SP500 6個 イギリス 10個 ダウ 10個

当サイトから「The AI自動売買 徹底マスター講座」を購入する場合は、下記のボタンを押して移動して下さい。

👇👇👇👇👇

👇ランキングに参加していますので、下記のバナーをクリックして頂けると励みになります。

コメント